Wie hoch ist die Quellensteuer im Ausland?

Die Quellensteuer im Ausland kann entweder höher oder niedriger sein als in Deutschland und es existieren auch durchaus unterschiedliche Regelungen für Dividenden und Zinsen, während in Deutschland dafür ein einheitlicher Satz festgelegt wurde. Jedes Land kann die Höhe seiner Quellensteuer und alle Regelungen dazu individuell festlegen. Darüber hinaus ergeben sich laufend Änderungen. Pauschale Aussagen zur Höhe der Quellensteuer im Ausland sind daher nicht möglich. Einen Überblick über aktuelle, weltweite Regelungen bezüglich Quellensteuer gibt es in dieser Liste

Zur ersten Orientierung hier eine Übersicht über die Höhe der Quellensteuer in besonders wichtigen Ländern für Anleger:

Quellensteuer USA

Grundsätzlich fallen in den USA sehr hohe Sätze für Quellensteuer an, nämlich 30 %. Es ist für Anleger aus Deutschland allerdings möglich, diesen Prozentsatz von vornherein auf 15 % zu reduzieren. Dieser Satz kann auch in Deutschland angerechnet werden, was aufwendige Rückforderungen in den USA vermeidet. Allerdings ist dies nur bei bestimmten Depotbanken und unter bestimmten Voraussetzungen möglich. Lassen Sie sich daher unbedingt vor Anlagen in den USA dahingehend kompetent beraten.

Quellensteuer Schweiz

Die Schweiz berechnet Quellensteuer in Höhe von 35 %, davon können in Deutschland lediglich 15 % angerechnet werden. Zusätzlich ist zu beachten, dass das Thema Quellensteuer in der Schweiz noch weitere Facetten mit sich bringt, die vor allem Grenzgänger und Arbeitnehmer in der Schweiz betreffen.

Quellensteuer Frankreich

Für deutsche Anleger gilt in Frankreich eigentlich ein Steuersatz von 12,8 %. Allerdings berechnen manche Depotbanken 30 %. Die zu viel gezahlte Steuer kann zwar zurückgefordert werden, das dafür notwendige Verfahren ist jedoch mehr als aufwendig. Mit einem Vorteil kann Frankreich jedoch punkten: Es können auch Verluste geltend gemacht werden!

Welche Länder haben keine Quellensteuer?

Einige Länder, wie Singapur, Großbritannien oder Liechtenstein, erheben keine Quellensteuer. Dies kann für Anleger Vorteile mit sich bringen, da so nur in Deutschland Abgeltungssteuer zu zahlen ist und das Verrechnen und eventuelle Zurückfordern von zu viel gezahlter Steuer entfällt. Eine Besonderheit hinsichtlich Quellensteuer stellt Irland dar. Offiziell wird keine Quellensteuer für ausländische Investoren erhoben. In der Praxis sieht es jedoch so aus, dass dies nur über bestimmte Banken und unter bestimmten Voraussetzungen zu realisieren ist. Lassen Sie sich daher bezüglich Anlagen in Irland vorab kompetent beraten.

Welche Länder erheben wenig Quellensteuer?

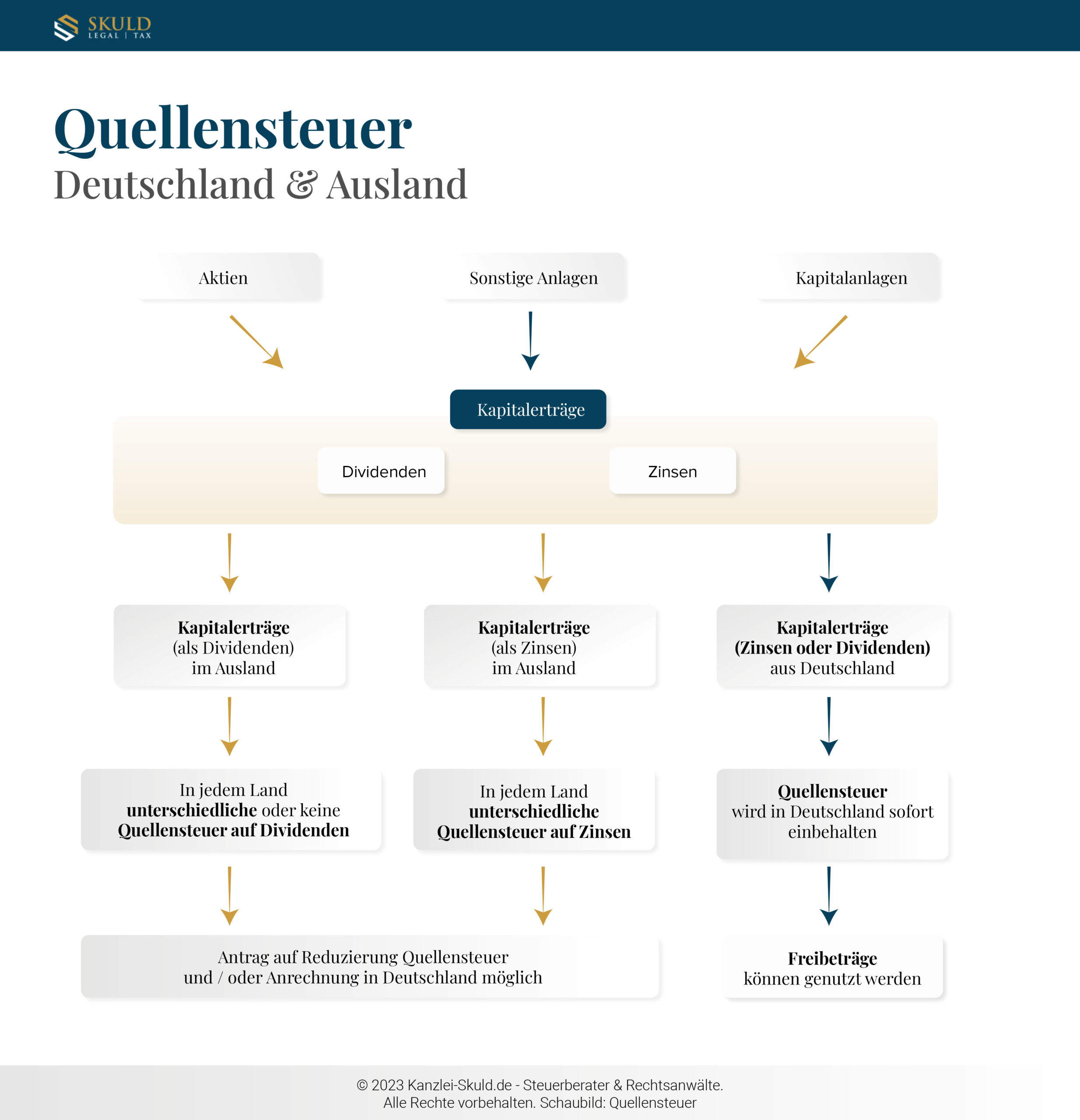

Maximal 15 % der im Ausland gezahlten Quellensteuer können in Deutschland angerechnet werden. Daher kann es sinnvoll sein, Anlagen gezielt in Ländern zu platzieren, die weniger als 15 % erheben oder genau 15 %. Weniger als 15 % Quellensteuer berechnen zum Beispiel Ägypten und China (bis 10 %), Mexiko und Thailand (10 %), Kroatien (12 %) oder Frankreich (12,8 %). Genau den maximal anrechenbaren Satz, nämlich 15 % Quellensteuer, erheben zum Beispiel die Niederlande, die Türkei, die Tschechische Republik und Japan. In diesen Fällen brauchen Sie sich als Anleger nicht um aufwändige Rückforderungen von zu viel gezahlter Quellensteuer in den einzelnen Ländern zu kümmern und zahlen lediglich den anzurechnenden Betrag ausländischer Quellensteuer und den Rest in Deutschland.

Welche Länder erheben hohe Quellensteuern?

Besonders hohe Quellensteuern werden zum Beispiel in der Schweiz (35 %), in Österreich (27,5 %), in Finnland (30 %) und in Schweden (30 %) erhoben. Anrechenbar in Deutschland sind davon nur jeweils 15 %, alle darüber hinaus gezahlten Steuern können unter bestimmten Voraussetzungen (und recht aufwändig) in den Ländern zurückgefordert werden.

Die Auslandswahl für Anlagen kann einige Vorteile mit sich bringen, jedoch sollten auch die Aspekte wie Rendite, Sicherheit und einige andere beachtet werden.

Wo lohnen sich Kapital anlagen aufgrund geringer Quellensteuer?

Es ist sicherlich attraktiv, für Anlagen im Ausland die Länder auszuwählen, die keine oder kaum Quellensteuer erheben, wie zum Beispiel Liechtenstein, Singapur oder Großbritannien. Für diese Anlagen entfallen Steuerzahlungen auf Kapitalerträge im Ausland und vor allem entfallen die teilweise aufwändige Verrechnung und die noch wesentlich aufwändigere Rückforderung von zu viel gezahlter Quellensteuer. Dies ist ein Vorteil, der für Kapitalanlagen in Ländern mit kaum oder keiner Quellensteuer spricht. Allerdings sollten natürlich zusätzlich Aspekte wie Rendite, Sicherheit usw. beachtet werden. Und nicht vergessen: In Deutschland ist grundsätzlich auf alle Kapitalerträge, auch auf die aus dem Ausland, 25 % Abgeltungssteuer zu zahlen.

Gibt es Sonderregelungen bei Quellensteuer im Ausland für deutsche Anleger?

Ausländische Anleger können in manchen Ländern unter gewissen Voraussetzungen von niedrigeren Steuern profitieren. In der Regel muss dazu ein Hauptwohnsitz in Deutschland nachgewiesen werden. Manchmal ist die Reduzierung auch nur über bestimmte Depotbanken möglich, wie zum Beispiel in den USA. Dort werden grundsätzlich sehr hohe Quellensteuern erhoben (maximal 30 %), auf Antrag können ausländische Anleger jedoch von vornherein auf nur 15 % Steuern eingestuft werden. Lassen Sie sich dahingehend unbedingt umfassend beraten und wählen Sie eine geeignete Depotbank für Ihre Investments aus.

Damit eine Doppelbesteuerung vermieden werden kann, haben einige Lände ein Doppelbesteuerungsabkommen abgeschlossen.

Wie kann man ausländische Quellensteuer in Deutschland anrechnen lassen?

Grundsätzlich kann die in anderen Ländern gezahlte Quellensteuer auf die in Deutschland zu zahlende Quellensteuer angerechnet werden. Dies ist jedoch nur bis zu einer Höhe von maximal 15 % möglich. Im Ausland mehr bezahlte Steuern können nicht verrechnet werden, jedoch unter Umständen zurückgefordert werden im jeweiligen Land.

Wird ausländische Quellensteuer automatisch verrechnet?

Banken können für einige Länder die Anrechnung der Quellensteuer direkt vornehmen. Dies erspart Ihnen als Anleger Zeit und Aufwand. Allerdings ist dies nicht für alle Länder möglich. Erkundigen Sie sich daher vorab bei Ihrer Depotbank, wie die entsprechenden Regelungen für Ihre Investitionen aussehen.

Weitere wichtige Fragen zur Quellensteuer

Wir haben für Sie einige weitere wichtige Aspekte zur Quellensteuer zusammengestellt.:

Wo ist Quellensteuer in der Steuererklärung angegeben?

Die Anlage KAP in der Einkommensteuererklärung ist der Ort, an dem alle Kapitalerträge anzugeben sind. Dort werden die Werte eingetragen, die von den Depotbanken jährlich für alle Anlagen zur Verfügung gestellt werden.

Gelten Freistellungserklärungen auch im Ausland?

Freistellungsaufträge gelten nur für Banken in Deutschland, nicht für Depotbanken im Ausland. Daher ist eine direkte Freistellung für Anlagen im Ausland nicht möglich. Allerdings kann unter Umständen Doppelbesteuerung von vornherein vermieden werden. Dies ist recht aufwändig. Lassen Sie sich daher von Ihrem Steuerberater dahingehend kompetent beraten und begleiten.